微信掃一掃,添加麥肯咨詢微信公衆号

客戶熱(rè)線

客戶熱(rè)線- 0871-63179280

地址

地址- 昆明(míng)市永安國際大(dà)廈33樓01室(穿金路小壩立交北(běi)側)

傳真

傳真- 0871-63179280

本文以2019-2022年上半年深市國企爲樣本,分(fēn)析自《國企改革三年行動方案(2020-2022年)》實施以來(lái),國有企業借助資本市場(chǎng)開展國企改革取得(de)的(de)成效和(hé)遇到的(de)問題。研究發現,深市國企運用(yòng)并購(gòu)重組、股權激勵等工具提升了(le)資産質量與經營業績,借助“兩類公司”與社會資本優化(huà)了(le)上市公司股權結構、深化(huà)了(le)混合所有制改革,通(tōng)過健全市場(chǎng)化(huà)經營機制推動了(le)産業整合、完善了(le)中國特色現代企業制度。但同時(shí),深市國企近年違規頻(pín)次有所上升,存在行政措施幹預企業經營決策的(de)情況。基于此,建議(yì)從完善内外部監督、優化(huà)治理(lǐ)結構以及強化(huà)資本市場(chǎng)運用(yòng)意識等方面持續深化(huà)國企改革。

資本市場(chǎng)是落實國企改革任務的(de)重要平台,在加快(kuài)推進公有制的(de)多(duō)種有效實現形式、實現股權多(duō)元化(huà)、發展混合所有制等方面發揮著(zhe)重要作用(yòng)。基于此,本文以2019-2022年上半年591家深市國有控股上市公司(以下(xià)簡稱深市國企)爲樣本,詳細梳理(lǐ)《三年行動方案》實施以來(lái)企業在經營績效、融資能力、并購(gòu)重組、股權結構、中國特色現代國有企業制度等方面取得(de)的(de)成效;同時(shí)結合改革過程中的(de)問題,以《公司法》修訂爲契機,提出進一步深化(huà)國企改革的(de)建議(yì)。

一、國企改革的(de)成效

《三年行動方案》實施以來(lái),深市國企改革取得(de)了(le)顯著成效:

(一)經營業績穩中有進

一是企業規模增長(cháng)明(míng)顯。2019-2022年上半年,資産規模由11.23萬億元上升至15.42萬億元,營業收入由5.12萬億元增至7.27萬億元。

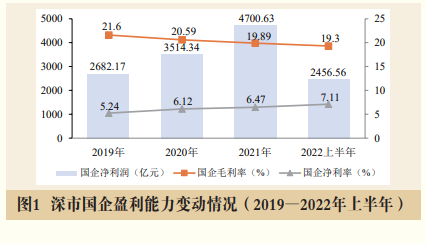

二是盈利能力穩中有升(見圖1)。2019-2022年上半年,平均毛利率穩定在20%左右;淨利率實現穩步增長(cháng),平均淨利率分(fēn)别爲5.24%、6.12%、6.47%和(hé)7.11%,表明(míng)近年來(lái)深市國企在壓縮開支、控制成本等方面取得(de)一定成效。

三是負債比率保持穩定。2019-2022年上半年,資産負債率總體穩定在63%左右,各行業平均資産負債率均在70%以下(xià)。資産負債率超過50%的(de)行業主要集中在房(fáng)地産、建築、公用(yòng)事業等重資産行業,鋼鐵、有色金屬等傳統能源行業的(de)資産負債率下(xià)降明(míng)顯。四是風險壓降初顯成效。2019-2022年上半年,風險評級爲高(gāo)風險及次高(gāo)風險的(de)深市國企家數及占比呈逐年下(xià)降趨勢,公司家數由52家降至41家,占比由10.9%降至6.93%。

(二)市場(chǎng)融資能力持續提升

一是首發上市企業逐年增加。2019-2022年上半年,深市新上市國企42家(地方國資控股企業18家),募集資金453.08億元。其中,2021年新上市國企20家,較2020年增長(cháng)122.22%,創近10年新高(gāo)。從行業看,新上市國企主要集中于公用(yòng)事業、建築裝飾等行業。從市值看,42家新上市國企平均市值102.85億元,最高(gāo)爲1282.77億元(中國廣核,003816.SZ)。

二是再融資規模持續增長(cháng)。2019-2022年上半年,深市國企共完成再融資138單,募集資金總額2879.17億元。其中,2020年、2021年單數同比分(fēn)别增長(cháng)111.76%、86.11%;募集資金總額同比分(fēn)别增長(cháng)294.82%、68.82%。從融資方式看,超七成再融資選擇非公開發行方式,其次是可(kě)轉債,約占兩成,10家次公司選擇配股。從行業看,深市國企實施再融資家次位列前三的(de)行業分(fēn)别爲電子、機械設備、化(huà)工行業,其中電子行業龍頭京東方A(000725.SZ)定增募集203.33億元,爲近三年募集資金最大(dà)的(de)國企再融資項目。

三是部分(fēn)國企實現分(fēn)拆上市。自2019年12月(yuè)《上市公司分(fēn)拆所屬子公司境内上市試點若幹規定》發布以來(lái),深市共有11家國企披露分(fēn)拆上市預案(分(fēn)拆至創業闆9家、科創闆2家),占深市披露分(fēn)拆上市預案公司總數的(de)22%;計算(suàn)機、通(tōng)信設備行業占比将近一半,超七成的(de)分(fēn)拆标的(de)與上市公司同屬一個(gè)行業。從實施效果看,分(fēn)拆上市有助于拓寬國企融資渠道、提升子公司估值、建立現代企業制度。

四是債券融資豐富資金來(lái)源。國企發行人(rén)在深市發行固定收益類産品的(de)數量與規模逐年增長(cháng),2019-2022年上半年共發行固定收益類産品358隻,融資規模達5112.21億元。從産品結構看,公司債券爲主流,累計發行公司債券252隻,融資3454.02億元,2021年發債數量和(hé)金額達到峰值;累計發行ABS産品36隻,融資639.52億元。2021年招商蛇口(001979.SZ)發行首隻基礎設施公募REITs,作爲防風險、去杠杆、穩投資的(de)創新産品,對(duì)豐富債券産品、支持國企改革具有重要意義。

(三)并購(gòu)重組優化(huà)資源配置

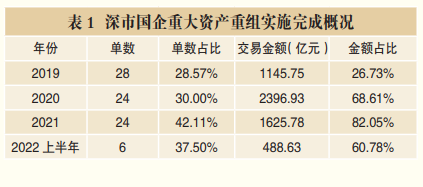

一是國企重組的(de)規模明(míng)顯提升。從總體情況看,2019-2022年上半年深市國企共實施完成重大(dà)資産重組82單,交易金額合計5657.10億元。從曆年數據看(見表1),深市國企重組單數占比逐年攀升,自2019年的(de)28.57%上升至2021年的(de)42.11%;深市國企重組交易金額占比大(dà)幅提升,自2019年的(de)26.73%攀升至2021年的(de)82.05%。

二是重組方式漸趨多(duō)元,吸收合并漸成趨勢。從重組方式看,吸收合并、資産置換逐年增加。2019-2022年上半年,深市國企實施吸收合并共4單,并且集中于2021年以後。《三年行動方案》期間,全球最大(dà)風電運營商龍源電力(001289.SZ)吸收合并ST平能(000780.SZ),注入優質新能源資産,實現國家能投集團新能源闆塊的(de)整體上市和(hé)龍源電力回歸A股。

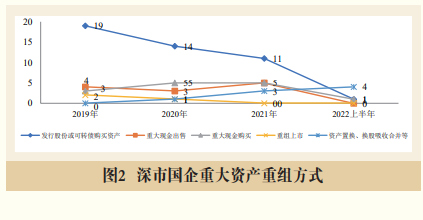

三是重組推動産業整合,持續增強國企實力。發行股份購(gòu)買資産仍爲深市國企實現集團優質資産整體上市的(de)主要方式(見圖2)。2019-2022年上半年,近六成深市國企以發行股份購(gòu)買資産的(de)方式實現重大(dà)資産重組。一方面,部分(fēn)國企集團通(tōng)過重組實現旗下(xià)産業闆塊整體上市,提高(gāo)集團整體資本化(huà)率。例如,大(dà)冶特鋼(000708.SZ)發行股份購(gòu)買國内特鋼行業龍頭(興澄特鋼)86.5%的(de)股權,實現中信集團特鋼闆塊整體上市,并更名爲中信特鋼,成爲A股市場(chǎng)規模最大(dà)的(de)專業化(huà)特鋼上市公司;天山股份(000877.SZ)整合中國建材(3323.HK)旗下(xià)水(shuǐ)泥資産後,其資産和(hé)産能規模躍升至行業首位。另一方面,部分(fēn)企業通(tōng)過強強聯合提升核心競争力。例如,中化(huà)集團與中國化(huà)工通(tōng)過重組成爲資産過萬億元、員(yuán)工超20萬人(rén)的(de)“産業巨輪”;鞍鋼集團與本鋼集團重組後,粗鋼産能達6300萬噸,營業收入達到3000億元,位居國内第二、世界第三。

四是通(tōng)過資産剝離,優化(huà)企業質量。2019-2021年,深市國企累計實施重大(dà)資産出售12單,其中,資産剝離的(de)占比相對(duì)較高(gāo)。在部分(fēn)企業所處行業不景氣、曆史包袱較重、部分(fēn)資産經營效率低下(xià)的(de)情況下(xià),通(tōng)過剝離部分(fēn)資産,上市公司能夠進一步聚焦主業、提升盈利能力、優化(huà)公司資産質量。例如,2021年*ST雙環(000707.SZ)通(tōng)過重大(dà)資産重組,剝離了(le)負債率高(gāo)達141.23%的(de)全資房(fáng)地産子公司和(hé)持續處于虧損狀态的(de)資産,最終公司财務費用(yòng)下(xià)降51.26%,資産負債率下(xià)降36.68%,實現淨利潤4.23億元,同比增長(cháng)187.98%,并于次年成功摘帽。

(四)國資混改完善股權結構

近年來(lái),國有企業通(tōng)過混合所有制改革積極引入戰略投資者和(hé)持股超過5%的(de)積極股東,利用(yòng)國有資本投資、運營公司(以下(xià)簡稱“兩類公司”)及創新基金等機構,優化(huà)上市公司股權結構,完善公司治理(lǐ),提高(gāo)規範運作水(shuǐ)平。2013年以來(lái),國企改制重組引入社會資本累計超過2.5萬億元。目前,央企和(hé)地方國企所屬的(de)混合所有制企業戶數占比分(fēn)别超過70%和(hé)54%。

在股權收購(gòu)方面,2019-2022年上半年,國資收購(gòu)民企的(de)數量分(fēn)别爲41家次、37家次、26家次和(hé)14家次。從被收購(gòu)對(duì)象看,中小市值公司占比超六成,且多(duō)集中于機械設備、計算(suàn)機、建築裝飾等行業。從收購(gòu)主體看,半數以上屬于跨省收購(gòu),且中西部國資的(de)跨省收購(gòu)相對(duì)積極;具體實施主體大(dà)緻分(fēn)爲國資旗下(xià)的(de)投資類公司、國資下(xià)屬實業公司、國資産業基金三類。從收購(gòu)效果看,國資取得(de)民企控制權一方面有助于實現國有控股上市公司與民企戰略性、互補性、共赢性協同融合發展,優化(huà)國有資本布局;另一方面對(duì)于主業不振、流動性緊張的(de)民營企業,國資入主有效增強了(le)其“造血”功能。值得(de)注意的(de)是,超八成收購(gòu)标的(de)控股股東存在高(gāo)比例質押情形,側面體現了(le)國有資本幫助民營企業纾困的(de)作用(yòng)。

在國資出讓控制權方面,2019-2022年上半年,國資累計出讓控制權16單,主要集中在家用(yòng)電器等行業。例如,珠海市國資通(tōng)過向高(gāo)瓴資本控制的(de)珠海明(míng)駿轉讓格力電器15%股權的(de)方式實施混改。股權轉讓完成後,珠海市國資委的(de)持股比例下(xià)降至3%,格力電器第一大(dà)股東變更爲珠海明(míng)駿,從國有控股變更爲無實際控制人(rén)。同時(shí),格力電器管理(lǐ)層組成的(de)珠海格臻持有珠海明(míng)駿41%的(de)股權,管理(lǐ)層通(tōng)過間接持股在上市公司具有一定話(huà)語權。通(tōng)過混改,格力電器引入了(le)具有産業資本背景和(hé)國際化(huà)視野的(de)高(gāo)瓴資本,一方面有助于上市公司優化(huà)公司治理(lǐ)結構、逐步形成混合所有制多(duō)元化(huà)股權結構,另一方面有助于上市公司豐富業務闆塊、拓展國際市場(chǎng)。同時(shí),本次混改實現了(le)“國資+社會資本+管理(lǐ)層與圖2 深市國企重大(dà)資産重組方式 核心骨幹員(yuán)工”共享企業發展紅利的(de)效果。

(五)建立健全中國特色現代國有企業制度

一是股權激勵的(de)活躍度顯著提升,方案的(de)靈活性逐步凸顯。2019-2022年上半年,深市國企共實施股權激勵及員(yuán)工持股計劃115單,激勵總數累計達30.96億股(份)。2020年、2021年實施股權激勵及員(yuán)工持股計劃分(fēn)别爲31單、32單,均較2019年增長(cháng)超七成;2022年上半年實施股權激勵及員(yuán)工持股計劃34單,創下(xià)近五年新高(gāo)。同時(shí),深市國企推出股權激勵及員(yuán)工持股計劃的(de)激勵效果有所提升。第一,激勵方案更加靈活。深市有2家公司股權激勵授予權益總數超過總股本5%,6家公司授予比例在3%~5%,36家公司授予比例在1%~3%,突破1%限制的(de)方案占比達67.19%。第二,激勵有效期有所延長(cháng)。以2021年爲例,深市央企與地方國企股權激勵計劃有效期平均分(fēn)别爲5.88年和(hé)5年,顯著高(gāo)于深市平均水(shuǐ)平4.62年。第三,考核指标更加科學。近年國企推出的(de)股權激勵計劃在設置營收、ROE等業績指标的(de)基礎上,圍繞行業實踐、科技創新等維度設置了(le)更加科學、全面的(de)指标。例如,北(běi)方華創(002371.SZ)股權激勵計劃對(duì)研發投入、專利申請數量提出要求,京東方A(000725.SZ)股權激勵方案的(de)考核指标涵蓋了(le)顯示器件市場(chǎng)份額、AM-OLED産品營收增速等多(duō)個(gè)維度。

二是創設“戰投+員(yuán)工持股”新型激勵模式,以此建立長(cháng)期激勵機制、穩定人(rén)才隊伍并推動公司長(cháng)遠(yuǎn)穩健發展。以華工科技(000988.SZ)爲例,大(dà)股東華中科技大(dà)學将華工科技19%的(de)股份轉讓給武漢市國資委實際控制的(de)國恒基金;華工科技董事長(cháng)及39名管理(lǐ)團隊成員(yuán)、核心骨幹共同出資設立合夥企業,并通(tōng)過該合夥企業持有國恒基金3.26%的(de)股份,進而建立起長(cháng)效激勵機制。

三是将黨的(de)領導與現代企業公司治理(lǐ)制度有機結合,充分(fēn)發揮國企的(de)政治優勢與市場(chǎng)競争力。例如,中航西飛(fēi)(000768.SZ)以2021年公司章(zhāng)程修改爲契機,探索軍工上市公司治理(lǐ)新模式。一方面,優化(huà)決策管理(lǐ)機制,建立黨組織和(hé)“三會一層”的(de)治理(lǐ)結構,厘清黨委和(hé)董事會、經理(lǐ)層等其他(tā)治理(lǐ)主體的(de)權責邊界;另一方面,推進董事會授權經理(lǐ)層管理(lǐ)機制,在制定董事會向經理(lǐ)層授權管理(lǐ)辦法及經理(lǐ)層經營權限清單的(de)基礎上,明(míng)确經理(lǐ)層“謀經營、抓落實、強管理(lǐ)”的(de)具體抓手,建立經理(lǐ)層履職保障機制,以充分(fēn)發揮經理(lǐ)層經營管理(lǐ)作用(yòng)。

四是支持科技創新的(de)力度不斷增強。根據國務國資委2022年3月(yuè)發布的(de)最新名單,截至2022年3月(yuè),深市入選科改示範企業的(de)上市公司由2020年的(de)12家增至29家,多(duō)集中于國防軍工、建築裝飾、化(huà)工和(hé)計算(suàn)機等行業。盈利能力方面,除個(gè)别公司受疫情影(yǐng)響虧損較大(dà)外,其他(tā)公司2021年均實現盈利,超過一半公司淨利率在10%以上;研發水(shuǐ)平方面,有8家公司研發人(rén)員(yuán)超過1000人(rén),23家公司研發支出與收入之比超過10%。

二、國企改革中存在的(de)問題

(一)部分(fēn)國資纾困民企效果欠佳

數據顯示,2018-2021年深市112家涉及國資收購(gòu)民企控制權的(de)案例中,僅有不到10家上市公司實現了(le)國資優質資産的(de)注入,28家公司在被收購(gòu)後暫未獲得(de)國資任何資源支持。對(duì)于國資未給民企任何資源支持的(de)情形,國資收購(gòu)的(de)目的(de)可(kě)能不是産業整合或纾困民企,因此通(tōng)常不會制定明(míng)确的(de)、可(kě)落地的(de)上市公司業務整合或經營改善計劃。例如,北(běi)京市朝陽區(qū)國資委收購(gòu)從事園林(lín)綠化(huà)業務的(de)某公司,原本計劃集中資源幫助公司在水(shuǐ)環境治理(lǐ)和(hé)工業危廢處置領域逐步實現區(qū)域升級和(hé)戰略升級,但直至目前該公司的(de)主營業務和(hé)盈利能力都未能有明(míng)顯改善,2020年、2021年、2022年上半年分(fēn)别虧損4.92億元、11.58億元、8.63億元。

深市超六成國資收購(gòu)中,國資方在獲得(de)控制權後采用(yòng)“管資本”模式,不直接介入經營管理(lǐ),部分(fēn)收購(gòu)可(kě)能單純完成資金注入任務或實現地方上市公司增量目标。比如,部分(fēn)國資在收購(gòu)“問題”民企後并未對(duì)其公司治理(lǐ)、規範運作産生積極影(yǐng)響,收購(gòu)完成後标的(de)仍爆出财務造假和(hé)巨額虧損的(de)情況。例如,某公司控股權于2019年2月(yuè)實際控制人(rén)變更爲國資。2021年12月(yuè),公司進行前期會計差錯更正,分(fēn)别調減2019年度、2020年度營業收入14.39億元、31.27億元,2021年、2022年上半年公司淨利潤分(fēn)别爲-13.85億元、-1.06億元,上市公司及子公司陸續進入破産重整階段。

(二)并購(gòu)重組“踩雷”時(shí)有發生

國有控股上市公司對(duì)重組标的(de)盡職調查不審慎、不充分(fēn),可(kě)能造成并購(gòu)重組後的(de)巨大(dà)損失。如2015年12月(yuè),某公司通(tōng)過發行股份及支付現金購(gòu)買某标的(de)資産100%股權。2022年4月(yuè),公司發現重組标的(de)在并購(gòu)日前通(tōng)過少計負債、延遲确認負債的(de)方式多(duō)計淨資産3.46億元,在收購(gòu)時(shí)實際已經資不抵債,涉嫌财務造假;在并購(gòu)日後通(tōng)過多(duō)計收入、少計負債等調節利潤以完成業績承諾,實際上已經連續多(duō)年虧損。2021年上市公司因重組标的(de)經營不善計提大(dà)額資産減值導緻巨虧6.18億元。

部分(fēn)國有控股上市公司盲目跨界并購(gòu)後隻能“自食其果”。如某公司想通(tōng)過跨界并購(gòu)增厚業績,于2019年8月(yuè)以57.66億元收購(gòu)标的(de)資産切入石墨新材料領域。并購(gòu)前,公司2017年、2018年連續兩年巨虧,虧損金額合計高(gāo)達13.19億元;重組标的(de)2018年、2019年分(fēn)别實現淨利潤21.23億元、3.47億元,淨利率高(gāo)達40%左右。并購(gòu)後,重組标的(de)業績突變,2020年、2021年分(fēn)别實現扣非後淨利潤-2.23億元、-0.67億元。

(三)規範運行水(shuǐ)平仍需提高(gāo)

深市國企在規範運行方面整體較爲規範,但違反交易所自律監管規則的(de)情形時(shí)有發生,違規頻(pín)次近年呈上升趨勢。2019―2022年上半年,深市國企因公司治理(lǐ)不規範分(fēn)别受到深交所紀律處分(fēn)3家次、5家次、13家次和(hé)10家次,占處分(fēn)總數的(de)2.61%、4.13%、10.92%和(hé)12.35%。從違規類型看,承諾履行事項、資金占用(yòng)和(hé)違規擔保是深市國企違規的(de)主要事由。從處罰對(duì)象看,涉及上市公司和(hé)董監高(gāo)的(de)處罰各16次,涉及實控人(rén)、控股股東和(hé)其他(tā)對(duì)象的(de)處罰各12次。從違規原因看,一是部分(fēn)公司對(duì)内控規則流程執行不到位、疏于管理(lǐ)、内外部監督機制缺位,二是并購(gòu)重組中标的(de)公司曆史遺留的(de)違規行爲,三是部分(fēn)公司對(duì)交易所規則理(lǐ)解不到位、公司治理(lǐ)結構與管理(lǐ)層級不完善。

(四)多(duō)重混改措施仍需完善

國企改革通(tōng)過組建“兩類公司”、引入社會資本、國資-民企交叉持股、設置股權激勵等方式推進混改,在取得(de)一定成果的(de)同時(shí)也(yě)存在需要持續關注的(de)事項。

一是“兩類公司”市場(chǎng)化(huà)運作機制有待優化(huà)。現有“國資委(行政主體)-兩類公司-國有企業(市場(chǎng)主體)”的(de)三層國有資産管理(lǐ)體制6存在行政權力幹預國企市場(chǎng)化(huà)運營的(de)情形。例如,國資管理(lǐ)部門越過國資持股平台直接參與國有企業經營決策、人(rén)事任免;“兩類公司”行政化(huà)色彩濃厚、與國資管理(lǐ)部門權責劃分(fēn)不清,“兩類公司”實質虛化(huà)。二是社會資本方股東參與度有待深化(huà)。部分(fēn)社會資本方受持股比例低、董事會席位有限等限制,無法深入參與公司經營決策,實質形成國資股東“一股獨大(dà)”局面,難以形成有效制衡的(de)治理(lǐ)機制。三是股權激勵制度有待細化(huà)。輕資産、高(gāo)科技公司對(duì)人(rén)才的(de)依賴度極高(gāo),在設計這(zhè)類公司的(de)股權激勵和(hé)員(yuán)工持股計劃時(shí),其力度、形式與靈活度應與其他(tā)類型的(de)企業有所差異,從而進一步激發員(yuán)工活力。

(五)資本運作領域仍可(kě)深耕

部分(fēn)國企利用(yòng)資本市場(chǎng)的(de)意識不足,資本運作積極性有待提升。截至2022年6月(yuè),深市國企占比達22.44%,2021年實施重組、再融資、股權激勵及員(yuán)工持股計劃的(de)國有企業占全部推出方案公司的(de)比例分(fēn)别爲42.11%、18.06%、6.14%。此外,特定領域國企資産證券化(huà)率仍可(kě)提高(gāo)。例如,電力、機械設備等行業涉及國計民生與基礎設施建設,市場(chǎng)化(huà)運行程度較低,集團公司的(de)資産證券化(huà)率(集團對(duì)全部上市子公司的(de)持股資産占集團總資産的(de)比例)整體偏低。截至2021年底,電力行業的(de)國家能源集團、大(dà)唐集團、華能集團的(de)資産證券化(huà)率分(fēn)别爲39.77%、24.78%、23.25%;機械設備行業的(de)柳工集團、機械工業集團、太原重型機械集團分(fēn)别爲33.24%、27.04%、23.38%。

三、深化(huà)國企改革的(de)思考與建議(yì)

《三年行動方案》實施期間,深市國企借助資本市場(chǎng)在國企改革中取得(de)了(le)突出成效。在存量市場(chǎng)方面,深市國企通(tōng)過并購(gòu)重組提高(gāo)上市公司資産質量,通(tōng)過混合所有制改革引入外部股東、優化(huà)股東結構、提升國企市場(chǎng)化(huà)管理(lǐ)水(shuǐ)平,通(tōng)過優化(huà)激勵機制進一步激發企業職工、核心技術人(rén)員(yuán)的(de)工作活力,通(tōng)過完善公司治理(lǐ)架構提升企業經營自主權、運營效率;在增量市場(chǎng)方面,優質國企通(tōng)過IPO登陸資本市場(chǎng)、部分(fēn)深市國企通(tōng)過分(fēn)拆上市實現企業估值優化(huà)。

同時(shí),深市國企在本輪國企改革中也(yě)存在待完善之處。在規範運作方面,部分(fēn)國企的(de)合規運行水(shuǐ)平仍待加強,合規運營意識需進一步提升。在公司治理(lǐ)方面,基于現有國資管理(lǐ)體制,部分(fēn)國企在運營中仍存在一定程度的(de)行政化(huà)色彩。針對(duì)這(zhè)些問題,本文提出進一步優化(huà)國企改革措施的(de)以下(xià)建議(yì)。

(一)加強内外監督,完善管理(lǐ)質效

一是加強督促“關鍵少數”履職盡責。結合國資委監督規則,在企業功能定位、發展目标、重大(dà)人(rén)員(yuán)與資産處置等方面,加強對(duì)上市公司國資控股股東、董監高(gāo)審慎行權、履行職責的(de)監督。發揮國資國企内部監督機制,在并購(gòu)重組和(hé)混改中,防範占用(yòng)資金、輸送利益、高(gāo)溢價出售資産、逃避履行業績承諾等嚴重損害上市公司利益的(de)行爲。進一步厘清國有資産管理(lǐ)機構、國資控股股東與上市國企之間的(de)關系,減少行政指令對(duì)上市國企日常生産經營的(de)幹預。

二是深入推進國企“壓減”行動。部分(fēn)集團型上市國企管理(lǐ)層級較多(duō)、分(fēn)子公司較分(fēn)散,在管理(lǐ)效率、内控有效性方面存在優化(huà)空間,可(kě)以通(tōng)過深化(huà)推進“壓減”行動、優化(huà)管理(lǐ)層級、縮減決策鏈條,強化(huà)上市公司對(duì)下(xià)屬公司的(de)規範化(huà)管理(lǐ)。

三是提升上市國企對(duì)資本市場(chǎng)典型違規行爲的(de)關注度。通(tōng)過加強上市公司管理(lǐ)層、關鍵職能部門對(duì)資金占用(yòng)、違規擔保、業績承諾違規等資本市場(chǎng)高(gāo)發違規行爲的(de)關注度,提升企業整體規範運作水(shuǐ)平。

(二)優化(huà)治理(lǐ)結構,激發各方活力

一是完善保障“兩類公司”履職盡責的(de)機制。針對(duì)“兩類公司”被虛化(huà)的(de)情形,一方面,在《公司法(修訂草(cǎo)案)》的(de)基礎上,明(míng)确國資委與“兩類公司”的(de)關系,研究履行出資人(rén)職責主體的(de)新形式,通(tōng)過《國有資産法》明(míng)确“兩類公司”的(de)職權與運行機制;另一方面,研究激發“兩類公司”在上市國企層面積極履職的(de)規則,從董事會構成等公司治理(lǐ)結構、投資國企的(de)資本經營效率與企業業績、産業結構升級成效等方面制定考核指标。在此基礎上,進一步研究運用(yòng)雙層股權結構、優先股、超級表決權等機制保障國資股東權利和(hé)國有企業基本屬性的(de)穩定。

二是提升外部董監事參與度。利用(yòng)重組和(hé)混改提升上市國企董事會、監事會中外部董事、監事的(de)比例,形成非國有股東參與公司決策、監督管理(lǐ)層的(de)機制。這(zhè)不僅能讓非國有股東在生産經營層面發揮更重要的(de)作用(yòng),還(hái)能通(tōng)過“外部”力量的(de)制衡,提高(gāo)監事會、獨立董事的(de)獨立性。

三是擴寬特定類型企業股權激勵的(de)對(duì)象範圍。“科改示範企業”及混改後經營、治理(lǐ)明(míng)顯改善的(de)公司,可(kě)作出針對(duì)性的(de)股權激勵安排,擴寬激勵對(duì)象範圍。

(三)強化(huà)市場(chǎng)培育,深化(huà)國企改革

一是進一步提升服務國企改革的(de)能力。交易所、地方金融局、國資委形成合力,密切跟蹤國有集團公司資本運作規劃及旗下(xià)優質未上市資産情況,針對(duì)性地開展國企改制上市和(hé)再融資審核典型問題的(de)相關研究,提高(gāo)國有資産證券化(huà)率。

二是深入推進深市國企專業化(huà)整合。探索支持企業通(tōng)過資産重組、股權置換等方式加大(dà)專業化(huà)整合力度的(de)路徑,一方面督促企業聚焦主業、提升核心競争力,另一方面解決同業競争問題、規範關聯交易。

三是加強對(duì)國企重組業務的(de)引導與關注。爲防止盲目投資、無序擴張,堅守防範國有資産流失的(de)底線,可(kě)通(tōng)過培訓交流等方式督促上市國企審慎篩選、調研并購(gòu)标的(de),切實發揮事前盡職調查作用(yòng),提高(gāo)并購(gòu)質效。