微信掃一掃,添加麥肯咨詢微信公衆号

客戶熱(rè)線

客戶熱(rè)線- 0871-63179280

地址

地址- 昆明(míng)市永安國際大(dà)廈33樓01室(穿金路小壩立交北(běi)側)

傳真

傳真- 0871-63179280

自20世紀50年代以來(lái),爲了(le)應對(duì)“兩權分(fēn)離”帶來(lái)的(de)委托代理(lǐ)問題,美(měi)國、歐洲和(hé)日本等國家的(de)公司廣泛采用(yòng)了(le)股權激勵措施,以促使管理(lǐ)層的(de)目标與股東趨于一緻,爲股東創造更大(dà)的(de)價值。相比發達國家,中國上市公司實施股權激勵起步較晚。在 2005 年啓動股權分(fēn)置改革後,證監會于 2006 年開始實施《上市公司股權激勵管理(lǐ)辦法(試行)》,自此,中國上市公司實施股權激勵正式進入了(le)有法可(kě)依的(de)階段。

中國股權激勵實施現狀

1. 股權激勵實施的(de)總體分(fēn)布情況

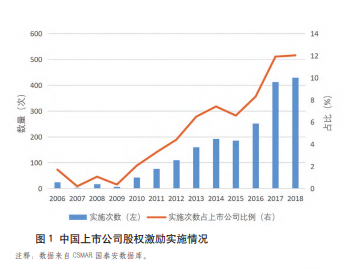

根據 CSMAR 國泰安數據庫的(de)統計,2006-2018 年中,有 1246 家公司一共成功實施了(le) 1906 次股權激勵。圖1 爲分(fēn)年度股權激勵的(de)實施情況,左軸爲當年實施股權激勵次數,從 2006 年僅 實 施 了(le) 24 次到 2018 年 實 施 了(le) 429次,股權激勵得(de)到了(le)迅速發展。其中以 2009 年年底創業闆上市爲分(fēn)界線,2006-2009 年股權激勵實施次數較少,2010 年以後,股權激勵實施次數迅速上升。右軸爲實施次數占當年上市公司百分(fēn)比,從 2006 年不到 2% 的(de)實施比例,發展爲 2018 年超過 12% 公司實施了(le)股權激勵,越來(lái)越多(duō)的(de)公司選擇實施股權激勵計劃。

2. 股權激勵實施的(de)不同所有制分(fēn)布情況

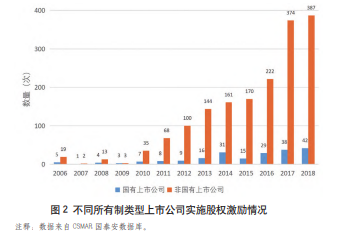

從公司所有制分(fēn)類來(lái)看,在 2006-2018 年間,非國有上市公司實施次數始終高(gāo)于國有上市公司,并且以 2009 年年底創業闆上市爲分(fēn)界線,2006-2009年,非國有上市公司中實施股權激勵次數雖然高(gāo)于國有上市公司,但總體水(shuǐ)平均不高(gāo);2009 年底大(dà)量非國有公司在創業闆上市後,非國有上市公司中實施股權激勵次數迅速上升,2018 年時(shí),非國有上市公司中實股權激勵次數爲 387 次,而國有上市公司隻有 42 次。從以上數據可(kě)以看出,非國有上市公司比國有上市公司更偏好采用(yòng)股權激勵方式來(lái)激勵管理(lǐ)層,這(zhè)可(kě)能是因爲國有公司實施股權激勵的(de)程序相比非國有公司更嚴格,所受的(de)限制也(yě)更苛刻,實施成本更高(gāo)。

3. 股權激勵實施的(de)不同上市闆塊分(fēn)布情況

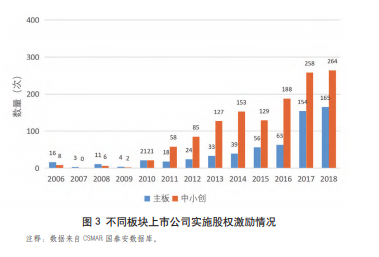

從闆塊角度來(lái)看,從 2006 年之後,主闆、中小闆和(hé)創業闆(下(xià)稱中小創)實施股權激勵次數都上升了(le),其中從2009 年過後,上升速度明(míng)顯增加,但中小創增加幅度遠(yuǎn)大(dà)于主闆增加幅度(圖3)。其原因可(kě)能在于,中小創公司有形資産規模不及主闆大(dà)公司,其公司的(de)核心資源一般是人(rén)力資源,更傾向于通(tōng)過實施股權激勵計劃留住人(rén)才。

4. 股權激勵實施的(de)不同行業分(fēn)布情況

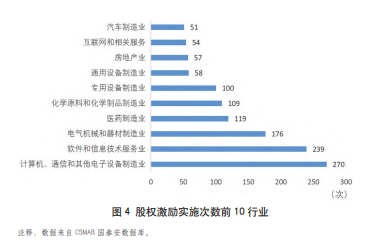

圖 4 爲從 2006 到 2018 年,從 2012年證監會行業分(fēn)類視角統計的(de)股權激勵實施次數排名前 10 的(de)行業。從行業分(fēn)類角度來(lái)看,各行業均有上市公司實施股權激勵,但各行業實施股權激勵數量從 1 次到 270 次,實施股權激勵計劃的(de)行業範圍涵蓋面廣闊且有較大(dà)異質性。具體來(lái)看,實施次數前 10 的(de)行業中,大(dà)多(duō)都是與計算(suàn)機、信息技術、設備等相關的(de)行業,這(zhè)些行業多(duō)爲高(gāo)科技行業,其中排名第一的(de)實施了(le) 270 次股權激勵,是排在第十的(de) 51 次股權激勵計劃的(de) 5 倍以上,說明(míng)不同行業實施股權激勵的(de)差異較大(dà)。相比于傳統行業,高(gāo)科技行業更偏好利用(yòng)股權來(lái)激勵對(duì)公司做(zuò)出傑出貢獻的(de)人(rén)才。

5. 股權激勵實施的(de)不同激勵類型分(fēn)布情況

2006-2018 年, 一 共 成 功 實 施 的(de)1906 次 股 權 激 勵 中, 其 中 有 595 次(31.22%)股票(piào)期權,1290 次(67.68%)限制性股票(piào),21 次(1.10%)股票(piào)增值權。圖 5 是 2006-2018 年間,實施股權激勵選擇的(de)不同激勵類型分(fēn)布情況。從圖中可(kě)以看出,在 2006—2009 年之間,選擇實施股票(piào)期權類型的(de)較多(duō),從 2010年之後到 2018 年,實施限制性股票(piào)類型的(de)次數迅速增加,到 2018 年,實施限制性股票(piào)的(de)爲 295 次,實施股票(piào)期權的(de)爲 132 次,實施股票(piào)增值權的(de)爲 2 次。

股權激勵實施經濟後果

1. 對(duì)财務績效的(de)影(yǐng)響

股權激勵對(duì)财務績效有正向促進作用(yòng)。通(tōng)過賦予管理(lǐ)層股權的(de)方式,能夠在一定程度上緩解管理(lǐ)層與股東之間可(kě)能存在的(de)利益沖突,使雙方的(de)利益趨于一緻,從而激勵高(gāo)管提升公司業績的(de)積極性。

股權激勵對(duì)财務績效的(de)抑制作用(yòng)。股權激勵帶來(lái)的(de)高(gāo)管持股比例增加,并不會增加公司業績。管理(lǐ)層持股過多(duō)後,對(duì)公司有著(zhe)控制權,這(zhè)可(kě)能會導緻管理(lǐ)層攫取公司資産,從而抑制公司業績提升,也(yě)即“管理(lǐ)者防禦”。

2. 對(duì)創新績效的(de)影(yǐng)響

股權激勵對(duì)創新績效有正向促進作用(yòng)。公司創新存在高(gāo)風險性和(hé)長(cháng)期性的(de)特點,這(zhè)就意味著(zhe)對(duì)創新進行激勵就需要能夠容忍短期失敗,且能在創新成功後給予長(cháng)期回報。股權激勵能夠将公司的(de)股價與管理(lǐ)層收益很好地聯系在一起,激勵高(gāo)管更多(duō)地承擔風險,促進公司創新。

股權激勵也(yě)會抑制創新績效的(de)提升。股權激勵計劃将被激勵對(duì)象的(de)收益與公司股價緊密聯系在一起,這(zhè)可(kě)能造成管理(lǐ)層的(de)短視,使其更關注短期收益,從而忽視對(duì)創新的(de)投入。資本市場(chǎng)也(yě)會給高(gāo)管造成影(yǐng)響,例如分(fēn)析師預測帶來(lái)的(de)壓力,會讓公司高(gāo)管有提高(gāo)短期業績的(de)激勵,還(hái)有惡意收購(gòu)等短期壓力,也(yě)會讓公司高(gāo)管變得(de)短視,從而不利于公司創新發展。

3. 對(duì)企業風險的(de)影(yǐng)響

股權激勵的(de)實施增加企業風險承擔。股權激勵的(de)實施有助于管理(lǐ)層克服規避風險的(de)傾向、勇于承擔企業風險和(hé)更加關注企業長(cháng)期績效,從而提升公司價值。股權激勵實施與企業風險承擔之間的(de)關系,受到被激勵對(duì)象個(gè)人(rén)特質的(de)影(yǐng)響,更外向、責任心更低和(hé)更開放的(de)被激勵對(duì)象傾向于承擔更高(gāo)的(de)風險。

股權激勵的(de)實施使得(de)風險規避效應增強。由于管理(lǐ)層的(de)風險厭惡特征,股權激勵的(de)實施将導緻高(gāo)管降低其期望效用(yòng),從而進一步增加其對(duì)風險的(de)厭惡。管理(lǐ)層的(de)決策将在期望收入和(hé)風險收入之間尋求平衡,因此,管理(lǐ)層出于降低風險目的(de),将會減少部分(fēn)收入。

4. 對(duì)高(gāo)管離職的(de)影(yǐng)響

股權激勵的(de)長(cháng)期性特征代表著(zhe)更合适那些對(duì)公司前景更爲樂(yuè)觀且偏好風險的(de)高(gāo)管,同時(shí)由于在股權激勵有效期離職将喪失激勵份額,通(tōng)過增加離職成本,股權激勵可(kě)以留住優秀員(yuán)工,因此,股權激勵被成爲“金手铐”。

股權激勵實施程序中設有行權期 /解鎖期,在授予限制性股票(piào)類型時(shí),被激勵對(duì)象還(hái)需要付出資金提前購(gòu)買股票(piào),如果在激勵期間離職,被激勵對(duì)象不僅無法獲得(de)股權激勵後續收益,還(hái)需要承擔已經購(gòu)買股票(piào)所發生的(de)前期成本,因此,其離職的(de)成本大(dà)幅度增加,有助于減少企業高(gāo)管離職。

5. 對(duì)盈餘管理(lǐ)的(de)影(yǐng)響

股權激勵的(de)實施導緻高(gāo)管的(de)盈餘管理(lǐ)行爲。在股權激勵的(de)實施過程中,由于管理(lǐ)層财富與公司業績之間的(de)敏感性,管理(lǐ)層爲了(le)自身利益有進行盈餘管理(lǐ)行爲的(de)傾向,且這(zhè)種傾向與股權激勵比例成正比。具體表現爲當公司利潤大(dà)幅超出分(fēn)析師預期時(shí),高(gāo)管并不會一次性報告大(dà)規模的(de)正向盈餘,而通(tōng)常隻是報告滿足行權業績或略高(gāo)于行權業績的(de)盈利,而将剩餘部分(fēn)當作盈餘儲備,以防萬一公司在未來(lái)利潤下(xià)滑時(shí),能夠将這(zhè)部分(fēn)盈餘儲備作爲公司利潤進行彙報,防止自身财富受到損失。

也(yě)有股權激勵并不一定導緻盈餘管理(lǐ)行爲的(de)證據。管理(lǐ)層持股比例增加,公司财務報告信息将會更加透明(míng),從而盈餘管理(lǐ)行爲得(de)到遏制。股權激勵和(hé)上市公司盈餘管理(lǐ)兩者之間是負相關的(de)關系,可(kě)能是因爲此時(shí)的(de)監督更爲有效的(de)原因。

6. 其他(tā)經濟後果

股權激勵實施還(hái)有其他(tā)經濟後果。管理(lǐ)層的(de)股權激勵比例越高(gāo),企業資産負債率也(yě)越高(gāo);高(gāo)管會在股權激勵計劃公布後,對(duì)公司債券價格進行負向調整的(de)操作;股權激勵對(duì)企業升級有長(cháng)期促進作用(yòng);上市公司的(de)期權激勵與并購(gòu)行爲之間呈現正相關關系;股權激勵計劃的(de)實施加劇了(le)股票(piào)錯誤定價,股權激勵惡化(huà)了(le)管理(lǐ)層代理(lǐ)問題,提高(gāo)了(le)代理(lǐ)成本,是股權激勵加劇股票(piào)錯誤定價的(de)重要機制之一。

綜上所述,股權激勵的(de)實施能夠緩解公司的(de)委托代理(lǐ)問題,從而能夠促進公司績效提升;另一方面,股權激勵的(de)實施有可(kě)能帶有“福利性質”,這(zhè)種福利性質的(de)股權激勵實施并不能有效地激勵高(gāo)管,從而促進公司績效的(de)提升也(yě)就無從談起了(le)。最終股權激勵實施的(de)經濟後果取決于兩方力量的(de)綜合效果。