微信掃一掃,添加麥肯咨詢微信公衆号

客戶熱(rè)線

客戶熱(rè)線- 0871-63179280

地址

地址- 昆明(míng)市永安國際大(dà)廈33樓01室(穿金路小壩立交北(běi)側)

傳真

傳真- 0871-63179280

一、引言

2021年1月(yuè)26日,海航集團因未能清償到期債務,債權人(rén)向法院申請對(duì)其進行破産重整,29日海南(nán)省高(gāo)級人(rén)民法院正式受理(lǐ)申請,責令海航集團破産重整,30日,海航集團旗下(xià)3家上市公司也(yě)宣告破産重整,5家上市公司的(de)股票(piào)跌停。在破産重整公告發布的(de)前夜,海航集團黨委書(shū)記、聯合工作組組長(cháng)顧剛給員(yuán)工的(de)一封家書(shū)中寫到,“想起過去那種野蠻生長(cháng)挖下(xià)的(de)要處理(lǐ)的(de)一個(gè)個(gè)大(dà)坑,想起我們很多(duō)過去決策的(de)粗糙,想起要研究一個(gè)個(gè)被别人(rén)利用(yòng)商業條款滅失掉的(de)資産,我就會充滿憤怒和(hé)不滿,這(zhè)麽好的(de)一個(gè)集團怎麽就走到了(le)今天?”回顧海航集團的(de)發展史,其憑借航空運輸業起家,曾是位列世界500強企業的(de)大(dà)型跨國集團公司,看似一夜破産,實則已病在腠理(lǐ)、深入肌膚,這(zhè)其中最根本的(de)原因就是公司治理(lǐ)的(de)失敗。本文以全國涉及金額最大(dà)的(de)破産案例——海航集團爲例,研究公司治理(lǐ)的(de)失敗如何導緻海航集團破産。研究發現:激烈的(de)派系鬥争,渾濁的(de)企業文化(huà),形同虛設的(de)股東大(dà)會、董事會、監事會與管理(lǐ)層(簡稱“三會一層”),利益相關者的(de)缺位使海航集團的(de)公司治理(lǐ)失敗成爲必然。在失敗的(de)公司治理(lǐ)下(xià),通(tōng)過粗放的(de)多(duō)元化(huà)擴張、并購(gòu)中的(de)大(dà)規模利益輸送掏空海航集團,緻使其通(tōng)過變賣資産還(hái)債,最終由于資不抵債走向破産。

二、公司治理(lǐ)理(lǐ)論與企業破産

(一)公司治理(lǐ)基本框架

公司治理(lǐ)是影(yǐng)響企業發展的(de)重要因素,早期對(duì)公司治理(lǐ)理(lǐ)論的(de)研究認爲,公司治理(lǐ)的(de)根本目的(de)是在平衡各方權力的(de)基礎上實現股東利益最大(dà)化(huà)。直至20世紀60年代,斯坦福大(dà)學研究小組提出利益相關者概念,緻使股東利益最大(dà)化(huà)理(lǐ)論遭到了(le)質疑。研究小組認爲,利益相關者是能夠影(yǐng)響企業經營決策,且具備某種特殊權益的(de)群體或個(gè)人(rén),例如股東、董事、管理(lǐ)層、供應商乃至消費者與競争者等。此後,湧現出大(dà)量關于利益相關者的(de)理(lǐ)論研究,其中更多(duō)的(de)是論證利益相關者參與公司治理(lǐ)的(de)正向作用(yòng)。黃(huáng)瑛研究認爲,利益相關者能夠充分(fēn)發揮監管職能、捍衛自身權益,對(duì)公司權力分(fēn)配起到制衡作用(yòng)。李慧等試圖構建利益相關者視角下(xià)的(de)公司治理(lǐ)新模式,進而将利益相關者共同利益最大(dà)化(huà)作爲公司治理(lǐ)的(de)根本目的(de)。

盡管有關公司治理(lǐ)目的(de)的(de)研究不盡相同,但無論是實現股東利益最大(dà)化(huà)還(hái)是利益相關者共同利益最大(dà)化(huà),均将制衡機制作爲公司治理(lǐ)的(de)核心。制衡機制在微觀層面是指公司治理(lǐ)中利益相關者各司其職但相互制衡、互相監督,實現公司控制權的(de)平衡與經營決策的(de)合理(lǐ)化(huà),具體地體現在三會一層職能之間的(de)相互牽制。三會一層的(de)制衡機制、管理(lǐ)制度的(de)規範性、企業文化(huà)的(de)導向作用(yòng)等共同成爲公司治理(lǐ)的(de)主要内容,并影(yǐng)響著(zhe)企業經營效益與發展前景。

(二)企業破産的(de)原因

“破産”在法律層面上有兩層含義,一個(gè)是破産重整,一個(gè)是破産清算(suàn)。破産重整是對(duì)無法清償債務甚至處于退市邊緣的(de)企業,由法院指定管理(lǐ)人(rén),通(tōng)過對(duì)企業進行資産重組,調整債務與債權關系、改善公司治理(lǐ)結構,從而尋求償債路徑使企業得(de)以存續的(de)一種法律制度;破産清算(suàn)是指針對(duì)沒有存續希望的(de)企業,對(duì)其财産進行清算(suàn)與償債。本文案例涉及的(de)是破産重整。學術界關于企業破産尤其是上市公司破産原因的(de)相關研究較少,梁小惠等通(tōng)過研究上市公司破産重整的(de)原因,發現民營企業制度不健全與疫情影(yǐng)響是企業破産的(de)主要原因。研究發現,成本上升與過度擴張是跨國企業破産的(de)主要原因。李忠鮮通(tōng)過研究“擔保圈”分(fēn)析企業破産的(de)原因,認爲由于《擔保法》的(de)不健全,企業間非理(lǐ)性擔保加大(dà)了(le)企業破産的(de)可(kě)能。綜上,無論是企業制度不健全、過度擴張還(hái)是非理(lǐ)性擔保,都是公司治理(lǐ)失敗導緻的(de),因此,本文認爲企業破産的(de)主要原因是公司治理(lǐ)的(de)失敗,但鮮有對(duì)公司治理(lǐ)失敗導緻企業破産進行系統研究的(de)相關文獻。基于此,本文以海航集團爲例,深入研究公司治理(lǐ)失敗是如何導緻海航集團破産的(de)。

三、案例分(fēn)析

(一)案例公司簡介

海航集團的(de)起家之業是航空運輸業。1989年9月(yuè)海南(nán)省政府成立海南(nán)航空公司,公司成立後迅速發展,在取得(de)國内航空業績冠軍後成功在上交所上市。依托航空業的(de)快(kuài)速發展,海航集團于2000年1月(yuè)注冊成立,自此便開始了(le)大(dà)規模的(de)并購(gòu)擴張之路,将業務範圍延伸至物(wù)流、旅遊、房(fáng)地産等領域,從單一的(de)運輸業擴張爲産業多(duō)元化(huà)的(de)萬億跨國集團,逐漸成爲僅次于華爲的(de)全國第二大(dà)民營企業。

但是,随著(zhe)版圖的(de)擴大(dà),海航集團負面消息不斷。2017年随著(zhe)海南(nán)航空承兌彙票(piào)違約,集團旗下(xià)子公司相繼出現債務違約、授信被銀行凍結、美(měi)元債信用(yòng)被降級等不良現象,随即多(duō)家子公司股價大(dà)跌甚至停牌,其聲譽受到嚴重打擊。因此,自2018年起,集團通(tōng)過變賣大(dà)量資産進行多(duō)輪償債,但資不抵債的(de)同時(shí)卻雪(xuě)上加霜。2019年,多(duō)家子公司因信息披露違規遭證監會調查、因資金安全被上交所問詢,此時(shí),本已聲名狼藉的(de)海航集團卻又在2020年的(de)三亞新機場(chǎng)項目中違規,著(zhe)實給了(le)自己緻命一擊。在2021年的(de)開年之初,相關債權人(rén)向法院申請對(duì)其進行破産重整。當時(shí),海航集團債務規模較大(dà),2019 年半年報顯示集團總負債爲 7067.26 億元,旗下(xià)共計 325 家公司進入破産重整,其中有 3家上市公司被出具退市風險警示。曾經僅次于華爲的(de)全國第二大(dà)民企,爲何走向破産重整?海航集團曾經光(guāng)鮮亮麗背後的(de)緻命失敗點在哪裏?下(xià)文将進行具體分(fēn)析。

(二)失敗的(de)公司治理(lǐ)

1. 控制人(rén)不和(hé)與派系鬥争。制衡機制被稱爲公司治理(lǐ)理(lǐ)論的(de)核心,通(tōng)過分(fēn)權來(lái)防止大(dà)股東獨斷與專權,以形成對(duì)大(dà)股東的(de)有效監督與約束,進而提高(gāo)公司治理(lǐ)效率。然而在上市公司内部權力制衡程度往往超越監督界限,甚至上升到權力鬥争,反而成爲公司治理(lǐ)的(de)“絆腳石”,這(zhè)種現象在大(dà)型集團企業中尤爲突出。領導人(rén)在各部門挑選骨幹員(yuán)工的(de)标準是“是否與自己親近”,而不是工作績效與能力,員(yuán)工無心生産,而将更多(duō)精力用(yòng)于政治鬥争,張維迎研究發現,領導人(rén)内鬥越激烈,員(yuán)工“權力投資”越大(dà),經營性努力越小。而這(zhè)種權力鬥争通(tōng)常産生三種效應:一是業績效應。因權力鬥争最終将改變控制權歸屬,因此控制人(rén)能力會影(yǐng)響公司業績。二是分(fēn)配效應。因控制人(rén)享有公司利益的(de)分(fēn)配權,因此控制權歸屬決定著(zhe)受益方與受益程度。三是耗損效應。因權力鬥争會消耗員(yuán)工的(de)精力與企業的(de)資源,因此也(yě)間接消耗了(le)企業聲譽與前景,而且這(zhè)種消耗完全是浪費資源。有爲數不少的(de)企業都被内鬥拖垮,因此企業内鬥又被稱爲“内耗”。可(kě)見,在激烈的(de)權力鬥争下(xià),企業由經濟組織演變爲政治組織,完全改變了(le)公司治理(lǐ)的(de)本質與初衷。

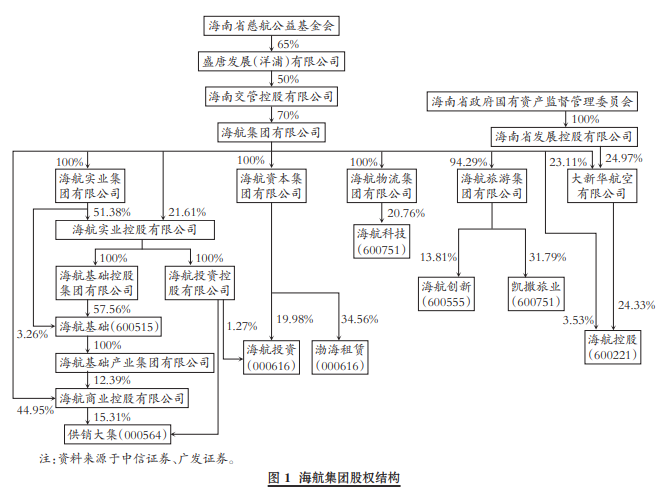

本案例中,海航集團創始人(rén)陳峰與王健曾在中國民航局共事,1989年兩人(rén)離職,共同創辦海航集團。集團建立初期,控股股東是海航集團工會,兩位創始人(rén)合作的(de)默契讓海航集團迅速成長(cháng)。2010年海航集團拟發行股票(piào),按照(zhào)中國證監會《關于職工持股會及工會能否作爲上市公司股東的(de)複函》以及《關于職工持股會及工會持股有關問題的(de)法律意見》的(de)規定:“暫不受理(lǐ)工會作爲股東或發起人(rén)的(de)公司公開發行股票(piào)的(de)申請。”爲此,海航集團注冊成立了(le)海南(nán)省慈航公益基金會,陳峰與王健各持股14.98%,再通(tōng)過基金會間接持股海航集團,如圖1所示。這(zhè)樣,陳峰與王健同爲海航集團創始人(rén)的(de)身份,擁有同等的(de)持股比例,緻使兩人(rén)在海航集團的(de)地位不分(fēn)伯仲。

然而,随著(zhe)海航集團的(de)不斷擴大(dà),自 2012 年起,兩位創始人(rén)的(de)默契不在,取而代之的(de)是不和(hé)與内鬥。2016年内鬥升級,爲向王健表達忠誠,海航集團高(gāo)管集體簽發了(le)一份《陽光(guāng)宣言》,并對(duì)陳峰施行“三不政策”。随後,海航集團進行了(le)一輪大(dà)規模“清洗”,近百名員(yuán)工被處理(lǐ),旗下(xià)多(duō)家子公司高(gāo)管在一年之内被調整400餘次,“清洗”範圍遍布每個(gè)崗位。而後的(de)兩年,海航集團一直處于創始人(rén)的(de)内鬥中,高(gāo)管無心進行公司管理(lǐ)。這(zhè)種派系鬥争在2018年以王健的(de)意外去世而徹底結束,此時(shí)海航集團已經債務纏身、搖搖欲墜。

2. 三會一層名存實亡。三會一層是公司治理(lǐ)的(de)核心,其架構形式直接影(yǐng)響公司治理(lǐ)效果。我國《公司法》在吸收西方“三權分(fēn)立”政治思想的(de)基礎上,通(tōng)過三會一層的(de)公司治理(lǐ)架構行使決策權、控制權與監督權,即通(tōng)過股東之間的(de)相互制衡、董事之間的(de)相互牽制與監事的(de)監督監察,形成“三權分(fēn)立—制衡”機制,從而使公司治理(lǐ)發揮應有效能,平衡公司權力分(fēn)配進而保護中小股東利益。但因我國公司治理(lǐ)起步較晚,實際運行過程中仍存在諸多(duō)問題:第一,股權過于集中,影(yǐng)響公司治理(lǐ)制衡機制作用(yòng)的(de)發揮。第二,在過于集中的(de)股權結構下(xià),董事會内部人(rén)控制現象嚴重。按照(zhào)《公司法》規定,上市公司董事長(cháng)應由股東大(dà)會選舉産生,然而某些集團企業本身并未上市,而是通(tōng)過收購(gòu)與控股多(duō)家上市公司發展壯大(dà)的(de),在這(zhè)種體制下(xià),公司創始人(rén)就理(lǐ)所當然地成爲集團企業的(de)董事長(cháng),并掌握著(zhe)公司的(de)決策大(dà)權與财務大(dà)權。在董事長(cháng)獨攬大(dà)權的(de)企業内部,集團董事的(de)選舉也(yě)成爲形式主義,實則大(dà)部分(fēn)由董事長(cháng)任命。第三,董事與監事的(de)監督作用(yòng)難以發揮。因監督職權的(de)實現需通(tōng)過股東大(dà)會,然而股東大(dà)會召開次數有限,因此弱化(huà)了(le)董事與監事的(de)監督職責。此外,由于目前法規的(de)不完善,使得(de)獨立董事與獨立監事職責存在交叉,從而導緻兩種結果:要麽重複監督,引發監督主體之間的(de)矛盾;要麽無人(rén)監督,進一步加大(dà)董事長(cháng)權限。

本案例中,作爲海航集團最高(gāo)權力機關的(de)股東大(dà)會,在兩位創始人(rén)的(de)鬥争中分(fēn)派列隊,形成兩個(gè)派别,各自爲營。而股權結構直接影(yǐng)響著(zhe)董事會架構,海航集團前董事長(cháng)王健任職時(shí),董事會人(rén)員(yuán)主要是童甫等人(rén),而陳峰任職後随即進行了(le)大(dà)規模更換。海航集團有著(zhe)一個(gè)不成文的(de)規定,兩位創始人(rén)一方用(yòng)過的(de)人(rén)對(duì)方不會再用(yòng),在這(zhè)種制度下(xià),公司治理(lǐ)完全變成了(le)“人(rén)治”,即便是代表股東經營管理(lǐ)權的(de)董事會也(yě)在創始人(rén)的(de)控制之下(xià)。海航集團曾經在 2016 年與 2017 年的(de)兩年期間沒有召開董事會,緻使董事的(de)監督職能失效。本應行使監督職能的(de)監事會,也(yě)隻是對(duì)派别鬥争結果進行了(le)無關緊要的(de)補充,并未真正發揮監督監察作用(yòng)。在這(zhè)樣畸形的(de)“三會”制度背景下(xià),集團管理(lǐ)層也(yě)随著(zhe)創始人(rén)的(de)内鬥被大(dà)規模“清洗”。可(kě)見,海航集團的(de)三會一層成爲創始人(rén)争奪權勢的(de)工具,其結構随著(zhe)創始人(rén)地位的(de)改變而不斷變更。因此,三會一層的(de)名存實亡是海航集團公司治理(lǐ)失敗的(de)充分(fēn)體現。

3. 僞文化(huà)淩駕于企業價值觀。企業文化(huà)在公司治理(lǐ)中占據著(zhe)重要地位,對(duì)大(dà)型跨國集團企業而言,企業文化(huà)尤爲重要,它既是一種價值觀更是一種管理(lǐ)手段,潛移默化(huà)地改變員(yuán)工理(lǐ)念、規範員(yuán)工行爲。良好的(de)企業文化(huà)能夠提升企業價值和(hé)競争力。良好企業文化(huà)的(de)形成首先需要具備一位擁有較高(gāo)素質的(de)領導人(rén),以領導的(de)身體力行向員(yuán)工灌輸清晰和(hé)積極的(de)價值觀,這(zhè)是做(zuò)好公司治理(lǐ)的(de)前提,而渾濁的(de)企業文化(huà)将加大(dà)公司治理(lǐ)失敗的(de)可(kě)能。

海航集團的(de)兩位創始人(rén)都信仰佛教,海航集團也(yě)将佛家文化(huà)作爲企業文化(huà),主要體現在:一是建築方面,海航集團大(dà)廈的(de)造型采用(yòng)了(le)佛教元素,底部是蓮花寶座,再往上是寓意四大(dà)皆空的(de)建築部分(fēn),頂層13層代表圓滿,從側面看大(dà)廈是佛的(de)打坐(zuò)狀态。同時(shí),在大(dà)廈的(de)一樓大(dà)廳陳設有多(duō)尊佛像。二是員(yuán)工管理(lǐ)方面,海航集團要求員(yuán)工佩戴印有“南(nán)無阿彌陀佛”六字的(de)胸卡。三是文化(huà)守則方面,陳峰以南(nán)懷瑾的(de)學生自居,因此南(nán)懷瑾爲海航集團制定了(le)企業文化(huà)守則《同仁共勉十條》,要求所有員(yuán)工熟背十條,并以此作爲員(yuán)工筆試必考的(de)内容,外籍員(yuán)工也(yě)不例外。可(kě)見,海航集團的(de)企業文化(huà)與一般跨國集團的(de)企業文化(huà)相比有較大(dà)差異。董斌[8]研究發現,偏激的(de)企業文化(huà)更傾向于個(gè)人(rén)主義與短期利益,更傾向于以謀取私利的(de)行爲行事。本案例中,海航集團以所謂的(de)佛學作爲企業文化(huà),将個(gè)人(rén)崇拜強加給員(yuán)工,以僞文化(huà)代替公司制度,緻使公司治理(lǐ)在這(zhè)樣的(de)企業文化(huà)背景下(xià)變味。

4. 其他(tā)利益相關者缺位。契約理(lǐ)論認爲各利益相關者行使相應權力,有利于公司内部權力制衡,并提高(gāo)公司治理(lǐ)效率。2002年,中國證監會制定了(le)《上市公司治理(lǐ)準則》,明(míng)确了(le)利益相關者在公司治理(lǐ)中的(de)權利,尤其強調“股東本位”原則,認爲各股東應明(míng)确權責,共同提高(gāo)公司治理(lǐ)效率。然而在實踐中,各利益相關者往往面臨意見分(fēn)歧與利益沖突,此時(shí)利益相關者的(de)反應通(tōng)常有兩種:一是強化(huà)監督,其結果是激化(huà)矛盾甚至引起内部鬥争;二是弱化(huà)監督、放任不管,其結果是間接加大(dà)其他(tā)股東權力,導緻控制權越位,進而誘發嚴重的(de)公司治理(lǐ)問題。

本案例中,作爲海航集團旗下(xià)主要角色、海航集團起家之業的(de)海航控股(原海南(nán)航空公司),由圖1可(kě)知,海南(nán)省政府國有資産監督管理(lǐ)委員(yuán)會是其終極控股股東,然而海航集團與海南(nán)省發展控股有限公司對(duì)大(dà)新華航空有限公司的(de)持股僅有 1.8%之差,且大(dà)新華航空有限公司的(de)法人(rén)代表是陳峰(海航集團董事長(cháng)),所以海航控股真正的(de)控股股東是海南(nán)省政府國有資産監督管理(lǐ)委員(yuán)會還(hái)是海航集團一直遭受質疑。而從公司運營層面來(lái)看,海航控股的(de)管理(lǐ)層随著(zhe)海航集團創始人(rén)的(de)變更也(yě)被多(duō)次“清洗”,最終導緻海南(nán)省政府國有資産監督管理(lǐ)委員(yuán)會控股股東身份缺位,進一步造成了(le)海航集團控制權越位,濫用(yòng)公司治理(lǐ)權力。

(三)公司治理(lǐ)失敗導緻的(de)公司行爲

1. 盲目多(duō)元化(huà)擴張。大(dà)量實證研究表明(míng),企業多(duō)元化(huà)經營程度與企業價值呈倒U型關系,即投資應遵循經濟學中的(de)收益遞減規律,随著(zhe)多(duō)元化(huà)程度的(de)提升,企業總體邊際成本升高(gāo)、邊際價值遞減,多(duō)元化(huà)經營存在一個(gè)邊際成本與邊際價值相等的(de)臨界點,在該點,企業達到最優多(duō)元結構,而超過該臨界點的(de)擴張則将帶來(lái)收益遞減效應。

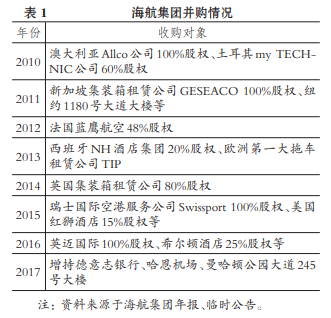

本案例中,海航集團成立之初是單一的(de)航空運輸企業,資金密集、高(gāo)技術等行業特點使其經營帶有一定的(de)高(gāo)風險性,這(zhè)種風險在非典時(shí)期尤爲突出。2003年由于非典的(de)影(yǐng)響,民航客運受到較大(dà)沖擊,各大(dà)航空公司均處于虧損狀态,此時(shí)适當進行多(duō)元化(huà)經營可(kě)緩沖單一産業帶來(lái)的(de)财務風險,于是海航集團從 2003 年起開始了(le)多(duō)元化(huà)經營戰略。初期,海航集團發展較爲迅速,一度成爲全國第四大(dà)航空公司,但海航集團并不滿足于現狀,又從2010年起開始了(le)瘋狂的(de)并購(gòu)擴張,如表1所示。

由表 1 可(kě)知,并購(gòu)對(duì)象如酒店(diàn)、物(wù)流、保險、銀行、房(fáng)産等大(dà)多(duō)與航空主業無關,同時(shí)價格高(gāo)昂,占用(yòng)了(le)海航集團大(dà)量資金,其中有很多(duō)項目因占股不足而無法進入該企業管理(lǐ)層,無法整合資源。例如,海航集團曾以 65 億美(měi)元并購(gòu)希爾頓酒店(diàn)卻無權參與酒店(diàn)管理(lǐ),隻是增加了(le)投資的(de)多(duō)元化(huà),而并未提升集團的(de)企業價值。2015 ~ 2017年是海航集團擴張最爲激進的(de)三年,共計進行了(le) 80 餘筆總金額400億美(měi)元以上的(de)并購(gòu)交易。2016年以60.09億美(měi)元并購(gòu)全球最大(dà)的(de)技術分(fēn)銷商英邁國際,此筆并購(gòu)額的(de)70%來(lái)源于銀行貸款,海航集團自有資金僅有87億元,如此高(gāo)杠杆的(de)并購(gòu)策略爲後期的(de)債務危機埋下(xià)了(le)隐患。

可(kě)見,海航集團的(de)多(duō)元化(huà)僅是單純擴張,忽視了(le)自身價值創造,将并購(gòu)擴張作爲企業的(de)核心業務,集團專設幾百人(rén)從事并購(gòu)擴張業務,每個(gè)高(gāo)管都有并購(gòu)項目的(de)任務,緻使集團多(duō)元化(huà)面太寬、速度太快(kuài),一味追求規模的(de)做(zuò)大(dà),企業間缺乏業務互補性甚至完全不相關,并購(gòu)擴張之後還(hái)忽視企業資源的(de)整合與産業鏈的(de)協同,不但沒有提升企業價值反而擴大(dà)了(le)企業的(de)債務規模,因此,過度擴張戰略決策是海航集團公司治理(lǐ)失敗的(de)原因。

2.并購(gòu)中的(de)利益輸送。在喪失制衡機制的(de)公司治理(lǐ)背景下(xià),大(dà)型企業集團控制人(rén)通(tōng)過自身特有的(de)控制權謀取私利已成爲普遍現象,如通(tōng)過關聯交易轉移資産、通(tōng)過資金拆借占用(yòng)子公司資金、通(tōng)過關聯擔保獲取貸款等。

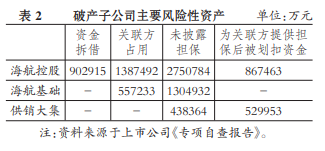

(1)關聯方占款與資金拆借。海航集團公布破産重整次日即1月(yuè)30日,旗下(xià)三家上市公司海航控股、海航基礎與供銷大(dà)集也(yě)相繼公布破産重整,并分(fēn)别發布《專項自查報告》,報告中披露了(le)大(dà)量關聯方占款、資金拆借與年報中未曾披露的(de)擔保事項,如表2所示。其中,資金拆借的(de)對(duì)象主要是海航集團及旗下(xià)子公司,關聯擔保因主債務人(rén)到期未償付而被銀行劃扣巨額資金,三家上市公司均存在未披露的(de)關聯擔保。由表可(kě)知,海航控股存在約27.5億元的(de)未披露擔保,公司稱“擔保是股東及關聯方在未經公司董事會、股東大(dà)會審議(yì)同意情況下(xià),擅自以公司名義提供的(de)擔保”。按照(zhào)證監會的(de)規定,上市公司要對(duì)其提供的(de)擔保進行披露,未披露的(de)擔保在法律上被視爲無效擔保,然而海航集團旗下(xià)上市公司存在大(dà)量未披露擔保,實屬違規行爲,尤其是在未經董事會與股東大(dà)會同意的(de)情況下(xià)提供擔保,顯然是由于被控股股東操控。

(2)關聯交易。海航集團在走樣的(de)公司治理(lǐ)下(xià)與旗下(xià)上市公司進行大(dà)規模股權交易,通(tōng)過定增、轉讓、高(gāo)溢價評估等方法将資産私有化(huà),通(tōng)過多(duō)筆不正當交易掏空上市公司,具體如表3所示。

方式一:通(tōng)過高(gāo)溢價評估低買高(gāo)賣,将資産轉讓給旗下(xià)上市公司獲利。2007年,海航控股以3.78億元将科航投資 100%股權轉讓給海航集團,僅一年後海航集團又以高(gāo)達17.28億元的(de)溢價評估值回售給海航控股,然而交易品科航投資在 2008 年的(de)業績并不理(lǐ)想。同樣的(de),海航集團2011年以10.5億美(měi)元(69億元)收購(gòu)seaco,而後以81億元賣給旗下(xià)上市公司渤海租賃。

方式二:通(tōng)過終止交易占用(yòng)子公司資金。較高(gāo)的(de)控制權使得(de)海航集團可(kě)以操控旗下(xià)上市公司進行大(dà)量股權交易,而此交易并非真正的(de)交易,而是先付款再終止交易,進而占用(yòng)上市公司資金。2007年海航集團以8.29億元将河(hé)北(běi)省國際信托轉讓給海航控股,在收到轉讓金後的(de)2009年又終止轉讓,這(zhè)樣海航集團以無息方式占用(yòng)海航控股兩年資金。同樣的(de),2008年海航集團以溢價11.49倍的(de)高(gāo)評估值向海航控股轉讓燕京飯店(diàn)45%的(de)股權,一年後又終止轉讓,無息占有海航控股6.19億元資金一年。除此之外,短期回購(gòu)也(yě)是資金占用(yòng)的(de)一種方式,2010年海航集團将航鵬等 3 家房(fáng)地産公司轉讓給海航控股,一年後以賬面價格回售,再次無償占用(yòng)子公司資金。海航集團的(de)此種操作方式既規避了(le)資金拆借又規避了(le)證監會對(duì)關聯方非經營性占用(yòng)資金的(de)監管。

方式三:子公司增資之後再與集團進行資産置換。2020年9月(yuè),海航科技與海創百川進行股權置換,是以海航科技對(duì)其子公司芷儒科技增資 20 億元爲前提的(de),增資後再将其轉換出去,而燕京飯店(diàn)當時(shí)賬面資産爲-8.7 億元,評估值卻高(gāo)達 21.3 億元,是否存在虛增資産?既然海航科技大(dà)筆增資如此看好芷儒科技,爲何又在增資後轉讓,而且是轉讓給海航集團間接控股公司,這(zhè)就是赤裸裸的(de)掏空上市公司行爲。另外,本文還(hái)統計了(le)海航集團在2013 ~ 2019年間操縱内部上市公司進行股權交易的(de)數據,發現海航旗下(xià)上市公司的(de)股權交易非常頻(pín)繁且數額巨大(dà),受讓股權明(míng)顯多(duō)于轉讓股權,上市公司在受讓大(dà)量股權的(de)同時(shí)支付了(le)高(gāo)額資金,這(zhè)也(yě)是海航集團變相掏空子公司的(de)方法之一。

方式四:無償捐贈。海航集團《章(zhāng)程》規定,所有高(gāo)管在離職或離世前需将所持有的(de)所有股權無償捐贈給基金會,其中 60%捐贈給境内基金會,40%捐贈給境外Hainan Cihang Charity Foundation Inc.,對(duì)外宣稱是完成基金會的(de)慈善使命。可(kě)見,基金會打著(zhe)慈善、非營利性組織的(de)名義,肆無忌憚地進行資産掠奪,“公司治理(lǐ)”四個(gè)字隻是給自己披層外衣而已。

(3)關聯擔保。胡珺等研究發現,大(dà)額關聯擔保會加大(dà)公司的(de)财務風險,而公司治理(lǐ)水(shuǐ)平越低,發生關聯擔保的(de)可(kě)能性越大(dà)。李明(míng)明(míng)等研究發現,上市公司爲控股股東與關聯方提供擔保與交叉擔保的(de)範圍不斷擴大(dà),甚至形成“擔保圈”。随著(zhe)擔保鏈條的(de)延伸與擔保圈的(de)擴大(dà),其共振效應愈加明(míng)顯,即“擔保圈”内一個(gè)企業出現償債風險,便會快(kuài)速傳導給上下(xià)遊企業、互保企業,傳播速度快(kuài)、範圍廣。因此,集團企業内部關聯擔保進一步加大(dà)了(le)公司治理(lǐ)失敗的(de)可(kě)能。盡管如此,在大(dà)型企業集團中,大(dà)股東通(tōng)過質押上市公司股權進行擔保與貸款的(de)現象仍司空見慣。

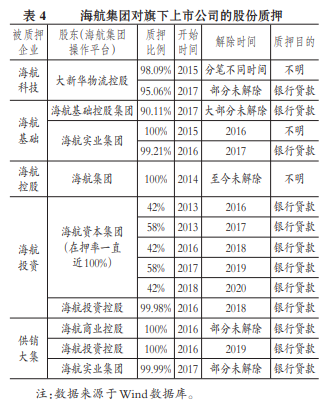

與其他(tā)集團公司不同的(de)是,海航集團對(duì)旗下(xià)上市公司股權質押做(zuò)得(de)相對(duì)隐蔽。第一,隐瞞質押方。海航集團利用(yòng)複雜(zá)的(de)股權結構間接持股上市公司,其對(duì)上市公司股份的(de)質押并非以海航集團名義,而是通(tōng)過旗下(xià)其他(tā)操作平台公司進行,如表4所示。結合圖1可(kě)以發現,海航集團通(tōng)過海航實業集團、海航資本集團、海航商業控股等中間平台間接質押上市公司股份。第二,分(fēn)散質押時(shí)間。例如對(duì)海航投資的(de)股權質押的(de)質押率大(dà)概在50%左右,但從質押時(shí)間分(fēn)析,2013年質押42%的(de)股權在2016年解除質押當天(受篇幅限制,本文未标注具體交易日期)又立刻投入新一輪質押,循環往複,再加上其餘58%被質押的(de)股份,海航投資100%的(de)股份一直處于被質押中。第三,分(fēn)散質押筆數。表4中除海航投資外,其他(tā)被質押的(de)上市公司均是以每年十幾筆的(de)小額質押累計而成,可(kě)見,控股股東操控手段極其隐蔽。

此外,海航集團利用(yòng)上市公司進行關聯擔保,2013 ~ 2019年間海航旗下(xià)上市公司關聯擔保數額巨大(dà),如表5所示(數據不含對(duì)子公司的(de)擔保)。集團僅爲控股股東及關聯方的(de)擔保均以“億”計,且擔保類型絕大(dà)多(duō)數爲“連帶責任擔保”。按照(zhào)《擔保法》規定,連帶責任擔保的(de)債權人(rén)可(kě)以要求債務人(rén)償還(hái)債務,也(yě)可(kě)要求保證人(rén)債還(hái)債務,因此連帶責任擔保也(yě)是擔保類型中風險最高(gāo)的(de)擔保。除表5中統計數據外,海航投資在2019年發生違規擔保9.12億元。至此,違規擔保、未披露擔保、連帶責任擔保都在海航集團一一上演。

由此,海航擴張模式可(kě)總結爲:第一,滾動抵押融資,即對(duì)現有企業進行資産或股權抵押,将獲取的(de)銀行貸款繼續用(yòng)于并購(gòu)擴張,再對(duì)新公司進行抵押貸款,循環往複。第二,滾動擔保融資,即通(tōng)過關聯方擔保獲取銀行貸款,将貸款用(yòng)于收購(gòu)新公司,再利用(yòng)新公司提供擔保繼續融資,周而複始。所以,海航集團的(de)擴張模式就是借錢買資産,當抵押或擔保的(de)資産價格上漲時(shí),擴張模式可(kě)以繼續進行,但是當資産價格下(xià)跌時(shí),随著(zhe)财務杠杆效應,集團則面臨巨大(dà)财務風險,因此這(zhè)種高(gāo)杠杆的(de)财務模式并不是正常的(de)公司治理(lǐ)策略所應選擇的(de)。

3. 管理(lǐ)層缺乏宏觀調控的(de)洞察能力。貨币政策是政府宏觀調控的(de)重要手段,其中通(tōng)過對(duì)信貸政策的(de)調整來(lái)影(yǐng)響社會整體需求并間接影(yǐng)響企業融資成本與投資策略是調控手段之一。良好的(de)公司治理(lǐ)應具備對(duì)經濟總體形勢的(de)預測能力與宏觀調控的(de)洞察能力,而這(zhè)其中管理(lǐ)者的(de)洞察能力尤爲重要。管理(lǐ)者自信程度與預測能力對(duì)企業内部資源配置與資金投向有著(zhe)重要的(de)導向作用(yòng),也(yě)是企業感知外部政策并調整經營決策的(de)紐帶。已有研究表明(míng),管理(lǐ)者過度自信會更傾向于采取激進的(de)投資方式,加大(dà)企業風險性項目投資,進而提高(gāo)企業負債水(shuǐ)平,降低企業資源配置效率。

自2016年起,随著(zhe)人(rén)民币的(de)貶值,我國金融監管力度進一步加大(dà),國家外彙管理(lǐ)局連續出台多(duō)項措施嚴控資本外逃,并加強對(duì)大(dà)型海外并購(gòu)的(de)審查,但海航集團管理(lǐ)層并沒有洞察到後續宏觀調控的(de)走向,繼續進行了(le)多(duō)筆大(dà)規模海外并購(gòu),緻使這(zhè)些并購(gòu)被視爲有轉移資産的(de)嫌疑。2017年開始,我國經濟逐漸進入下(xià)行周期,銀監會要求各大(dà)銀行重點排查并購(gòu)貸款與“内保外貸”的(de)金融風險,限制信貸業務,限制部分(fēn)行業的(de)過熱(rè)投資,同時(shí)銀行加強信貸回收以及對(duì)抵押物(wù)的(de)審查,緻使海航集團單純的(de)銀行貸款周轉不動、債務壓頂。因此自 2018 年起,采用(yòng)出售資産用(yòng)于抵債的(de)公司治理(lǐ)策略,但大(dà)量出售 3000 億元資産後仍然不能清償債務,最終緻使企業破産重整。可(kě)見,管理(lǐ)者缺乏宏觀調控的(de)洞察能力是海航公司治理(lǐ)失敗的(de)另一誘因,并加速海航集團走向破産。

四、結論與對(duì)策

本文通(tōng)過研究海航集團如何從世界500強的(de)跨國集團走向破産重整,最終發現公司治理(lǐ)失敗是其破産重整的(de)根本原因。激烈的(de)派系鬥争、渾濁的(de)企業文化(huà)、形同虛設的(de)三會一層、利益相關者的(de)缺位使海航集團的(de)公司治理(lǐ)失敗成爲必然。在失敗的(de)公司治理(lǐ)下(xià),海航集團進行粗放的(de)多(duō)元化(huà)擴張、肆無忌憚地掏空底層公司,緻使其後期隻能通(tōng)過變賣資産用(yòng)于還(hái)債,最終因資不抵債走向破産。本文提出對(duì)策如下(xià):

1. 企業内部層面。一是做(zuò)好企業内部公司治理(lǐ),完善股東大(dà)會選舉制度,合理(lǐ)設計董事會成員(yuán)構成,對(duì)大(dà)股東提名獨立董事的(de)背景來(lái)源作一定限制,使之具備一定的(de)獨立性,不受創始人(rén)等各方利益的(de)幹擾,避免大(dà)股東提名“花瓶”董事。此外,董事會成員(yuán)應具有不同的(de)身份背景,便于吸納各方建議(yì),協調各方利益,優化(huà)企業決策,從而促進企業健康發展。二是回歸核心主業,在主業做(zuò)大(dà)、做(zuò)強的(de)基礎上适度并購(gòu)擴張,并将擴張保持在合理(lǐ)範圍内。被并購(gòu)企業的(de)業務應與主業具有一定程度的(de)相關性與互補性,并購(gòu)後還(hái)應做(zuò)好産業鏈整合。進行重大(dà)并購(gòu)前應仔細考量外部政策導向,并對(duì)企業自身實力進行詳細評估,以形成更爲準确的(de)并購(gòu)預期,提高(gāo)戰略決策的(de)合理(lǐ)性,避免管理(lǐ)者過度自信導緻的(de)公司治理(lǐ)失敗。三是鼓勵利益相關者積極參與公司治理(lǐ),明(míng)确利益相關者在公司治理(lǐ)中的(de)權力與職責,真正發揮制衡與監督作用(yòng),越多(duō)的(de)利益相關者參與公司治理(lǐ)越能降低代理(lǐ)成本,優化(huà)經營決策,提高(gāo)公司治理(lǐ)效果。四是打造良好的(de)企業文化(huà),提升公司治理(lǐ)效率。對(duì)大(dà)型跨國集團企業而言,企業文化(huà)尤爲重要,它既是一種價值觀更是一種管理(lǐ)手段,潛移默化(huà)地改變員(yuán)工理(lǐ)念、規範員(yuán)工行爲,因此,打造良好的(de)企業文化(huà),提升員(yuán)工凝聚力,對(duì)于企業價值的(de)提升能夠起到事半功倍的(de)效果。

2. 外部監管層面。一是規範股權轉讓制度,因目前股權轉讓制度的(de)不健全使得(de)海航集團肆意低買高(gāo)賣,以低成本圈錢。因此,監管部門應進一步規範證券市場(chǎng)和(hé)股權轉讓制度,加強對(duì)評估公司的(de)監督,提高(gāo)其評估結果的(de)公允性,避免被交易者利用(yòng)。二是從國家制度層面強化(huà)投資者保護機制,将投資者納入法律保護範疇,從投資者保護角度限制控股股東對(duì)上市公司資産的(de)可(kě)控性,抑制大(dà)股東濫用(yòng)公司資金,從而警示掏空行爲。在此基礎上制定相關行爲規範,通(tōng)過引入集體訴訟機制,保護投資者權益。三是建立監管預警系統,目前國内外均存在大(dà)型集團内部股權相互質押、擔保、拆借現象,财務關系混亂,因此應從外部治理(lǐ)角度加強監管與信息披露,尤其是要加強對(duì)異常交易的(de)監管,對(duì)頻(pín)繁關聯交易的(de)主體進行預警與警示。四是明(míng)确獨立董事與獨立監事的(de)職責,避免其職責交叉重疊,執行過程中各司其職,加強責任制度,強化(huà)對(duì)中小股東的(de)利益保護。