微信掃一掃,添加麥肯咨詢微信公衆号

客戶熱(rè)線

客戶熱(rè)線- 0871-63179280

地址

地址- 昆明(míng)市永安國際大(dà)廈33樓01室(穿金路小壩立交北(běi)側)

傳真

傳真- 0871-63179280

2018年雲南(nán)白藥的(de)混改,是雲南(nán)省國企改革的(de)一個(gè)标志性事件。時(shí)至今日,官方、理(lǐ)論界、媒體、雲南(nán)人(rén)對(duì)白藥混改的(de)利與弊、是與非看法不一,衆說紛纭。麥肯咨詢作爲十七年服務雲南(nán)本土大(dà)型企業的(de)管理(lǐ)咨詢公司,深入研究雲南(nán)白藥責無旁貸。麥肯咨詢公衆号前三天介紹了(le)全球九位頂級投資大(dà)師的(de)30種研究模式,今天我們就從投資的(de)視角分(fēn)析一下(xià)雲南(nán)白藥。

一、總體情況

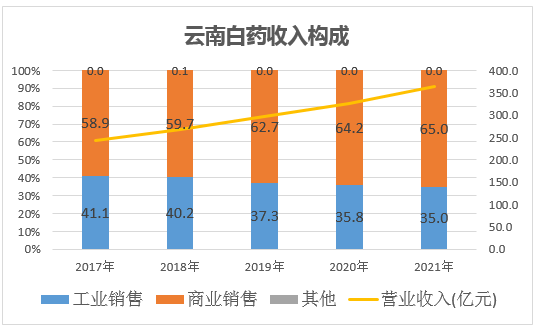

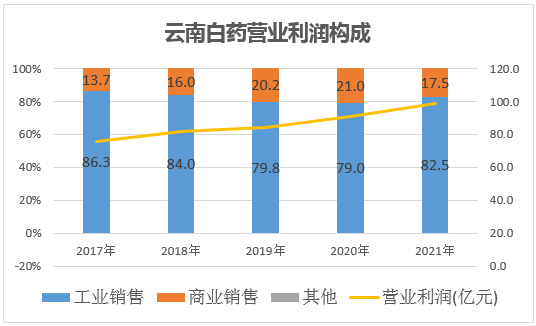

雲南(nán)白藥兩大(dà)業務分(fēn)别是商業銷售(醫藥流通(tōng))和(hé)工業銷售,其中醫藥流通(tōng)收入占比超過六成但利潤占比不足兩成,毛利率不足10%(7.3%~9.2%),大(dà)膽推測一下(xià),這(zhè)個(gè)業務賺不了(le)多(duō)少錢。醫藥流通(tōng)收入增長(cháng)受益于行業集中度提升,龍頭企業會有一定的(de)增量,低毛利受制于醫藥流通(tōng)産業鏈地位十分(fēn)弱勢。工業銷售占收入的(de)35%,利潤占比82.5%,毛利率高(gāo)達61%以上,是雲南(nán)白藥盈利的(de)核心來(lái)源。

現在我們了(le)解了(le)雲南(nán)白藥的(de)整體的(de)業務情況,接下(xià)來(lái)整體盤一下(xià)雲南(nán)白藥的(de)是與非。

二、投資視角看雲南(nán)白藥混改的(de)正向變化(huà)

1、符合全球六位頂級投資大(dà)師的(de)模式,位居雲南(nán)省四十家上市公司并列第一(另外一家是麗江股份)

巴菲特:銷售淨利率連續10年大(dà)于5%;從2012-2021年年報可(kě)以得(de)出,雲南(nán)白藥除2021年銷售淨利率爲7.7%,其餘每年均大(dà)于11%。

彼得(de)·林(lín)奇:經營性現金流連續5年大(dà)于0;雲南(nán)白藥2017-2021年經營性現金流淨額從11.6億增長(cháng)到52.2億,數值可(kě)觀。

本傑明(míng)·格雷厄姆:最新一期流動比率(流動資産/流動負債)大(dà)于2;雲南(nán)白藥2022年一季度流動比率爲2.8,資産變現能力超過預期。

馬克·墨比爾斯:PSY心理(lǐ)指标(N日内上漲天數/N*100),前100個(gè)交易日PSY<50,PSYMA<50;雲南(nán)白藥前100個(gè)交易日PSY爲40,PSYMA爲39。

菲利普·費雪(xuě):連續8年每股盈餘公積大(dà)于0.6元,雲南(nán)白藥從2014-2021年每年每股盈餘公積呈上漲趨勢,從0.65元增至1.97元。

安東尼·波頓:連續10年PE(每股股價/每股收益)<100,PB(每股股價/每股淨資産)>1,PS(總市值/主營收入)>2,雲南(nán)白藥連續10内PE在23-37之間波動,PB在2-7之間波動,PS在3-5之間波動。

2、繼續保持良好财務表現

雲南(nán)白藥總市值(2022.7.13)在雲南(nán)排名第三,達到1011億,是雲南(nán)三個(gè)千億市值的(de)其中之一;2021年營收達到363.7億,排名第五,淨利潤達到28億,排名第六;近五年ROIC(投入資本回報率)除2021年爲5.9%,其餘四年穩定在12%以上,ROE(淨資産收益率)除2021年爲7.4%,其餘四年穩定在14%以上,兩指标都遠(yuǎn)超雲南(nán)省屬國企;2021年現金流排名第一,爲45.9億,經營性現金流逐年增長(cháng),2021年爲52.2億;資産負債率低于35%。而相對(duì)雲南(nán)省其餘國企上市情況,雲南(nán)白藥的(de)财務表現完全是傲視群雄,一騎絕塵!

3、震驚雲南(nán)省企業界的(de)高(gāo)薪酬激勵

2021年雲南(nán)白藥董事長(cháng)薪酬爲1054萬元,遙遙領先雲南(nán)省國企上市公司,2021年高(gāo)管薪酬也(yě)遠(yuǎn)超其他(tā)企業,可(kě)以看出雲南(nán)白藥在薪酬激勵方面走在雲南(nán)國有上市公司的(de)前端。

二、投資視角看雲南(nán)白藥混改的(de)負面變化(huà)

1、多(duō)元化(huà)經營“不務正業”,教訓深刻

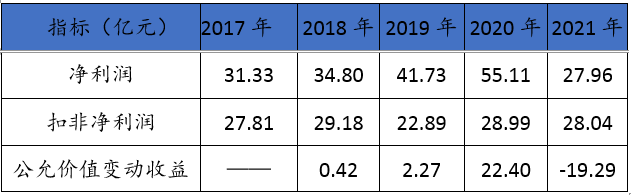

2020年淨利潤大(dà)增,得(de)益于炒股賺了(le)22.4億,接近主業淨利潤,雲南(nán)白藥2020年買了(le)貴州茅台、伊利股份、小米、恒瑞醫藥等;2021年淨利潤減少一半,主要是炒股血虧,小米虧了(le)14億,恒瑞虧了(le)2億,騰訊虧了(le)1億;2022年一季度報告顯示公允價值變動收益爲-5.24億,行情仍不好。總的(de)來(lái)說,雲南(nán)白藥近兩年投資金融産品導緻淨利潤波動較大(dà),扣除非經常性損益後,除2019年扣非淨利潤較低,其他(tā)四年波動較小,業績也(yě)沒有得(de)到增長(cháng)。

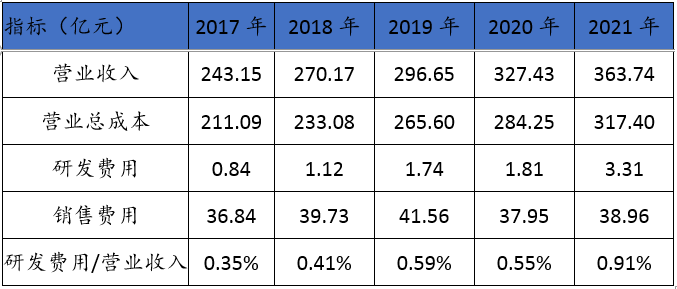

2、研發投入嚴重不足

創新是生物(wù)醫藥行業的(de)核心競争力,而創新主要在于研發投入,雲南(nán)白藥五年平均研發費用(yòng)占比在71家中藥行業上市公司中排名倒三,遠(yuǎn)低于行業均值3%,麥肯咨詢認爲,如果雲南(nán)白藥後期不加大(dà)研發投入,未來(lái)優勢将越來(lái)越弱。

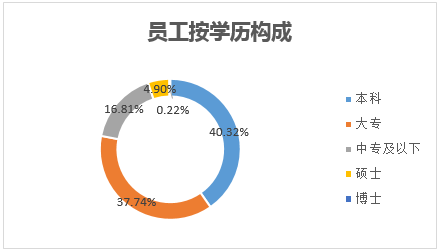

雲南(nán)白藥員(yuán)工本科及以上學曆占比大(dà),但研發人(rén)員(yuán)占比及其低,簡單地說是屬于有研發潛力但沒有搞研發。

3、高(gāo)管隊伍中專業人(rén)才占比較低

雲南(nán)白藥高(gāo)管學曆相較于雲南(nán)其他(tā)醫藥行業來(lái)說是挺高(gāo)的(de),但大(dà)多(duō)數爲經管類人(rén)才,醫藥專業人(rén)才少,這(zhè)可(kě)能也(yě)會影(yǐng)響公司的(de)戰略決策。

麥肯咨詢認爲:從投資的(de)視角來(lái)看,雲南(nán)白藥的(de)混改瑕不掩瑜,依然是雲南(nán)省産業界的(de)金字招牌,當然好的(de)企業在長(cháng)期的(de)發展過程中也(yě)要逐漸完善來(lái)獲得(de)更大(dà)的(de)發展。巴神說過,我們喜歡的(de)生意必須具有長(cháng)久的(de)競争優勢,由有才幹并能以股東利益爲導向的(de)經理(lǐ)人(rén)所管理(lǐ)。